GSMA研究机构GSMA智库统计数据显示,截至2021年第三季度末,全球5G网络已发展到176个,5G连接数达到约5.5亿。中国5G连接数占全球5G总连接数的78%,约4.3亿。到 2021 年底,全球接近8%的消费群体,约6.4亿用户将使用5G. 而运营商持续的网络建设,发挥举足轻重的作用。

预计到2021年年底,韩国和中国的5G普及率就都会超过30%,分别占移动总连接数的32%和30%,预计到2025年中国的5G连接总数将达到8.65亿,占全球5G连接总数的40%,中国的5G普及率将超过50%。

在全球5G快速部署的新背景下,全球运营商收入结构发生变化,传统电信收入之外,新服务所带来的收入增加明显,而中国在收入增长上表现尤为亮眼。

数据显示,2017年,包括固网、固话、移动短信、语音、数据等在内的传统电信业务在运营商收入占比中高达82%;付费电视、OTT 视频、媒体和广告、游戏、物联网、云、安全、商业和金融服务、智能家居服务以及垂直行业的解决方案等新业务的收入占比仅18%。到2020年,传统电信业务收入占总收入的比例降至76%,传统电信业务以外的新业务收入占比则提升到24%。

其中,中国在传统电信业务之外的收入增长领先世界。在2020年全球运营商传统电信业务之外收入平均同比增长率是9%,而中国的这一数值达26%,远远高于全球平均值,5G是重要的催化剂和驱动力。

中国的三大运营商,中国移动、联通、中国电信,在2020年的传统业务之外的收入比2017年是翻了一番,达到了2300亿人民币,其中B2B业务的增长是主要驱动力,云收入从2017年到2020年增长7倍,物联网和数据的收入各自翻了一倍。

预计到2021年年底,韩国和中国的5G普及率就都会超过30%,分别占移动总连接数的32%和30%,预计到2025年中国的5G连接总数将达到8.65亿,占全球5G连接总数的40%,中国的5G普及率将超过50%。

在全球5G快速部署的新背景下,全球运营商收入结构发生变化,传统电信收入之外,新服务所带来的收入增加明显,而中国在收入增长上表现尤为亮眼。

数据显示,2017年,包括固网、固话、移动短信、语音、数据等在内的传统电信业务在运营商收入占比中高达82%;付费电视、OTT 视频、媒体和广告、游戏、物联网、云、安全、商业和金融服务、智能家居服务以及垂直行业的解决方案等新业务的收入占比仅18%。到2020年,传统电信业务收入占总收入的比例降至76%,传统电信业务以外的新业务收入占比则提升到24%。

其中,中国在传统电信业务之外的收入增长领先世界。在2020年全球运营商传统电信业务之外收入平均同比增长率是9%,而中国的这一数值达26%,远远高于全球平均值,5G是重要的催化剂和驱动力。

中国的三大运营商,中国移动、联通、中国电信,在2020年的传统业务之外的收入比2017年是翻了一番,达到了2300亿人民币,其中B2B业务的增长是主要驱动力,云收入从2017年到2020年增长7倍,物联网和数据的收入各自翻了一倍。

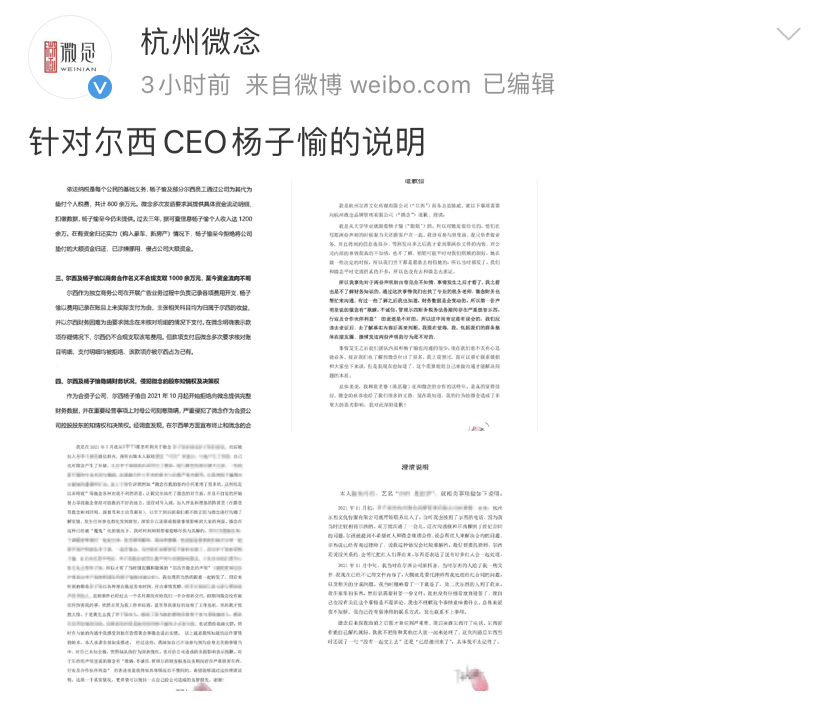

营业执照公示信息

营业执照公示信息